Atea is marktleider in IT-infrastructuur in Scandinavië en de Baltische staten. Het bedrijf profiteert van megatrends zoals AI, cybersecurity en de vernieuwing van bedrijfscomputers. De kracht van Atea zit niet in eigen hardware of software, maar in distributie, integratie en uitvoering. Het bedrijf verbindt grote tech-leveranciers met duizenden klanten in Noord-Europa en profiteert van grote volumes en langdurige klantrelaties. Door de sterke marktpositie en focus op de Scandinavische en Baltische landen is deze positie lastig te kopiëren voor potentiële concurrenten. Ondanks de sterke marktpositie stonden de marges de afgelopen tijd onder druk. Daardoor daalde de aandelenkoers en werd de waardering aantrekkelijk, wat een mooie kans biedt voor beleggers.

businessmodel

Het businessmodel van Atea kenmerkt zich door een sterke commerciële slagkracht in combinatie met een lage kapitaalbehoefte. Door strategische partnerships met techgiganten zoals Microsoft, Cisco, Apple, Dell en HP kan de onderneming inspelen de nieuwste IT-trends, zonder dat hier zware eigen R&D-investeringen tegenover staan. Dit minimaliseert het technologische risico en maximaliseert de flexibiliteit. Hierdoor kan Atea direct inspelen op verschuivende klantbudgetten richting cloud, kunstmatige intelligentie of cybersecurity. De dynamiek in de IT-sector is hoog; waar recent de focus nog op de cloud lag, staat nu de integratie van AI centraal. Als primair aanspreekpunt in de markt bevindt Atea zich in de perfecte positie om van deze trend te profiteren.

Daarnaast biedt het klantenbestand een stevig fundament. De sterke vertegenwoordiging van de publieke sector – waaronder defensie, onderwijs, de zorg en overheden – zorgt voor een defensief karakter. Deze segmenten zijn immers minder conjunctuurgevoelig en leggen afspraken vast in langlopende contracten. Dit garandeert een voorspelbare omzetstroom, waardoor Atea aanzienlijk minder kwetsbaar is voor macro-economische tegenwind dan sectorgenoten.

ontwikkelingen

Atea verwacht de komende jaren te profiteren van meerdere structurele trends. Door het uitfaseren van oude software moeten organisaties overstappen op Windows 11, wat zorgt voor een sterke vervangingsvraag naar pc’s en werkplekapparatuur. Tegelijkertijd nemen investeringen in datacenters, AI en cybersecurity toe. Ook datasoevereiniteit wordt belangrijker, wat lokale IT-spelers met sterke banden met overheden, zoals Atea, in de kaart speelt. Vooral in Scandinavië en de Baltische staten leeft dit thema sterk door geopolitieke spanningen met name met Rusland. Daarmee bevindt Atea zich op een gunstig punt binnen de structurele digitalisering van organisaties. Tegenover deze kansen staan ook risico’s. Atea opereert in een markt met traditioneel lage marges, waarbij de productmix een grote rol speelt. Software levert hogere marges op dan hardware, waardoor een groter aandeel hardware de winstgevendheid kan drukken, zelfs bij stijgende omzet. Deze ontwikkeling was in het eerste kwartaal van 2026 deels zichtbaar. Daarnaast staat de softwaremarge onder druk doordat Microsoft steeds meer diensten rechtstreeks via de cloud aanbiedt. Ook de prestaties in Denemarken bleven achter, al lijken de eerste effecten van de lopende herstructurering inmiddels zichtbaar.

Verder blijven voorraden, leveringsketens en het moment waarop klanten orders plaatsen belangrijke aandachtspunten. De groeiende vraag naar AI- en datacenterapparatuur zet de beschikbaarheid van reguliere pc’s onder druk. Mogelijk is een deel van de recente vraag naar voren gehaald uit angst voor toekomstige tekorten, wat de omzet in komende kwartalen kan beïnvloeden.

bedrijfsresultaten

De resultaten van Atea over het eerste kwartaal van 2026 waren sterk. De bruto-omzet steeg met 11,5% naar NOK 14,8 miljard, de netto-omzet met 12,9% naar NOK 9,7 miljard, terwijl de EBIT opliep naar NOK 476 miljoen. Zonder de boekwinst op de gedeeltelijke verkoop van AppXite kwam EBIT uit op NOK 324 miljoen, ruim 15% hoger dan een jaar eerder. Vooral hardware liet sterke groei zien, terwijl software en cloud eveneens groeiden.

De brutomarge daalde van 31,4% naar 29,5% door het grotere aandeel hardware in de omzetmix. De operationele kasstroom bleef met NOK 447 miljoen negatief, maar verbeterde wel ten opzichte van vorig jaar. Historisch gezien is een negatieve cashflow aan het begin van het jaar gebruikelijk bij Atea, waarna deze later in het jaar meestal positief wordt. Een deel van de kasstroom gaat naar het dividend van NOK 7,50 per aandeel, goed voor ruim 4% rendement, terwijl de rest wordt ingezet voor groei-investeringen. Daarbij valt de hoge ROIC van meer dan 30% op, wat wijst op sterke kapitaalallocatie.

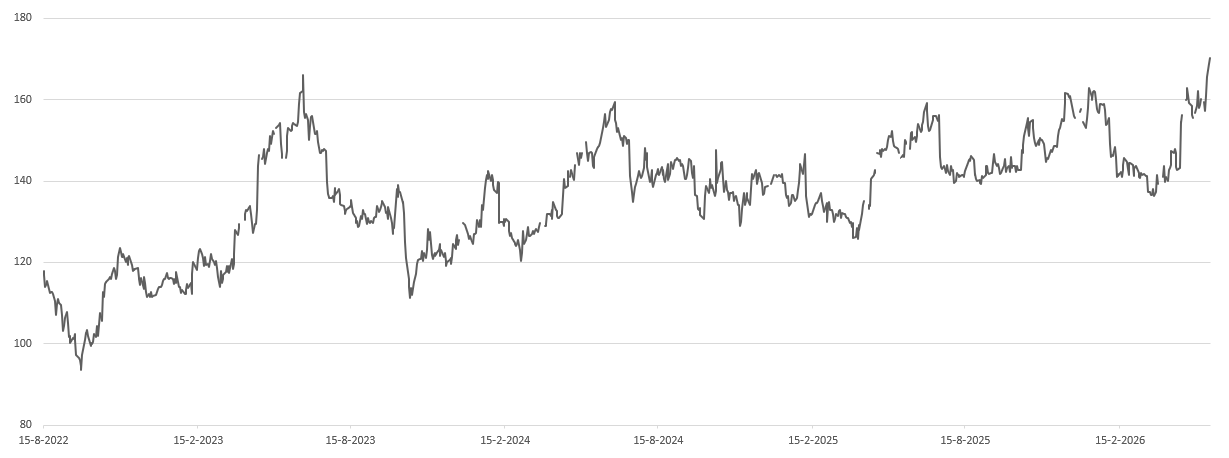

Analisten rekenen voor 2026 op meer dan 35% winstgroei en daarna op circa 10% per jaar. Toch beweegt de koers al langere tijd zijwaarts. Op basis van de verwachte winst voor 2026 wordt momenteel ongeveer 15 keer de winst betaald. Bij een uitbraak boven het huidige koerspatroon kan de waardering verder oplopen richting niveaus die gebruikelijker zijn binnen de IT-sector.

Duurzaamheid

Duurzaamheid en ESG vormen bij Atea een duidelijke versterking van de investeringscase. Het bedrijf ziet zijn sterke positie op het gebied van duurzaam ondernemen als een belangrijk voordeel bij aanbestedingen. De nadruk ligt daarbij op milieu, gendergelijkheid en de circulaire economie. Daarnaast hanteert Atea een uitgebreide gedragscode die werknemers helpt ongepast gedrag te voorkomen en ethisch handelen te stimuleren. Met de Visie 2030 wil Atea via veilige IT-oplossingen bijdragen aan een betere kwaliteit van leven. Het bedrijf streeft ernaar om voor ieder nieuw verkocht product ook een product te herstellen. Verder wil Atea de CO2-uitstoot fors verlagen door onder meer transportemissies te halveren en volledig over te stappen op hernieuwbare energie. Ook wil het klanten ondersteunen bij het verduurzamen van hun eigen activiteiten, met als doel in de keten veel meer uitstoot te besparen dan de eigen operatie veroorzaakt. Atea rapporteert volgens de Europese CSRD- en ESRS-richtlijnen en kreeg voor het zesde jaar op rij een Platinum-rating van EcoVadis, waarmee het tot de top 1% van beoordeelde bedrijven behoort. Daarnaast staat het bedrijf voor het vijfde achtereenvolgende jaar in de top 100 van Corporate Knights, als een van de weinige IT-bedrijven.

key highlights:

- Sterke positie binnen structurele IT-groei: Atea profiteert van meerdere langjarige trends tegelijk, waaronder AI, cybersecurity, cloud, datasoevereiniteit en de overstap naar Windows 11. Door de sterke positie in Scandinavië en de Baltische staten zit het bedrijf dicht op overheden en grote organisaties, die steeds meer investeren in veilige en lokale IT-infrastructuur.

- Defensief en stabiel bedrijfsmodel: De klantenmix met veel overheden, zorg, onderwijs en defensie zorgt voor relatief stabiele inkomsten en minder conjunctuurgevoeligheid. Daarnaast werkt Atea met grote technologiepartners waardoor het kan inspelen op nieuwe IT-trends zonder hoge ontwikkelingskosten of grote technologische risico’s.

- Aantrekkelijke combinatie van groei, rendement en waardering: Atea combineert stevige winstgroei met een dividendrendement van ruim 4% en een hoge ROIC van meer dan 30%. Ondanks de sterke operationele prestaties wordt het aandeel nog altijd gewaardeerd rond 15 keer de verwachte winst voor 2026, wat aantrekkelijk is binnen de IT-sector.

Risico’s:

- Druk op marges door productmix en leveranciersmacht: Hardware groeit momenteel harder dan software en cloud, terwijl hardware lagere marges heeft. Daardoor kan de omzet sterk stijgen zonder dat de winst even hard meegroeit. Daarnaast zet Microsoft druk op tussenpartijen door steeds meer diensten rechtstreeks via de cloud aan klanten te leveren.

- Mogelijk tijdelijke groeiversnelling: De recente sterke vraag naar pc's en hardware lijkt deels gedreven te zijn door angst bij klanten voor logistieke tekorten, veroorzaakt door de enorme run op AI-componenten en datacenters. Als klanten hun bestellingen simpelweg naar voren hebben gehaald uit vrees voor haperende toeleveringsketens, kan dit de omzetontwikkeling en groei in de komende kwartalen van 2026 tijdelijk dempen.

- Afhankelijkheid van toeleveringsketens: Atea is sterk afhankelijk van hardwareleveringen, voorraden en het tijdig uitvoeren van grote klantorders. Verstoringen in de supply chain of operationele problemen, zoals de eerdere zwakke prestaties in Denemarken, kunnen direct druk zetten op groei en winstgevendheid.

conclusie

Atea komt naar voren als een sterk kwaliteitsbedrijf met een aantrekkelijk profiel voor langetermijnbeleggers. De combinatie van een leidende marktpositie, stabiele (overheids)klanten, structurele groei in IT-uitgaven en een aantrekkelijk dividend biedt een solide basis. Tegelijkertijd blijven margedruk, werkkapitaal en de houdbaarheid van de huidige groeiversnelling belangrijke aandachtspunten. Tot nu toe laat Atea zien goed in staat te zijn groei en risico’s in balans te houden en daarmee op lange termijn waarde voor aandeelhouders te creëren.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 2 juni 2026.

Deel dit blog

gerelateerde artikelen